Pagos crecientes, opción para su primera hipoteca

-

por InmueblesCPI

- 10 abril, 2019

- Inmobiliaria

- 0

Comprar un departamento o una casa, y con ello formar un patrimonio, no es nada sencillo, ya que representa un compromiso para nuestras finanzas por un tiempo considerable.

Cuando se es joven, se piensa que es difícil adquirir una propiedad, pero en la medida en que se va en ascenso laboral y al obtener mejores empleos y salarios, podrá adquirir una vivienda.

Al tomar la decisión de adquirir un inmueble, un crédito hipotecario con esquema de pagos crecientes puede ser una opción.

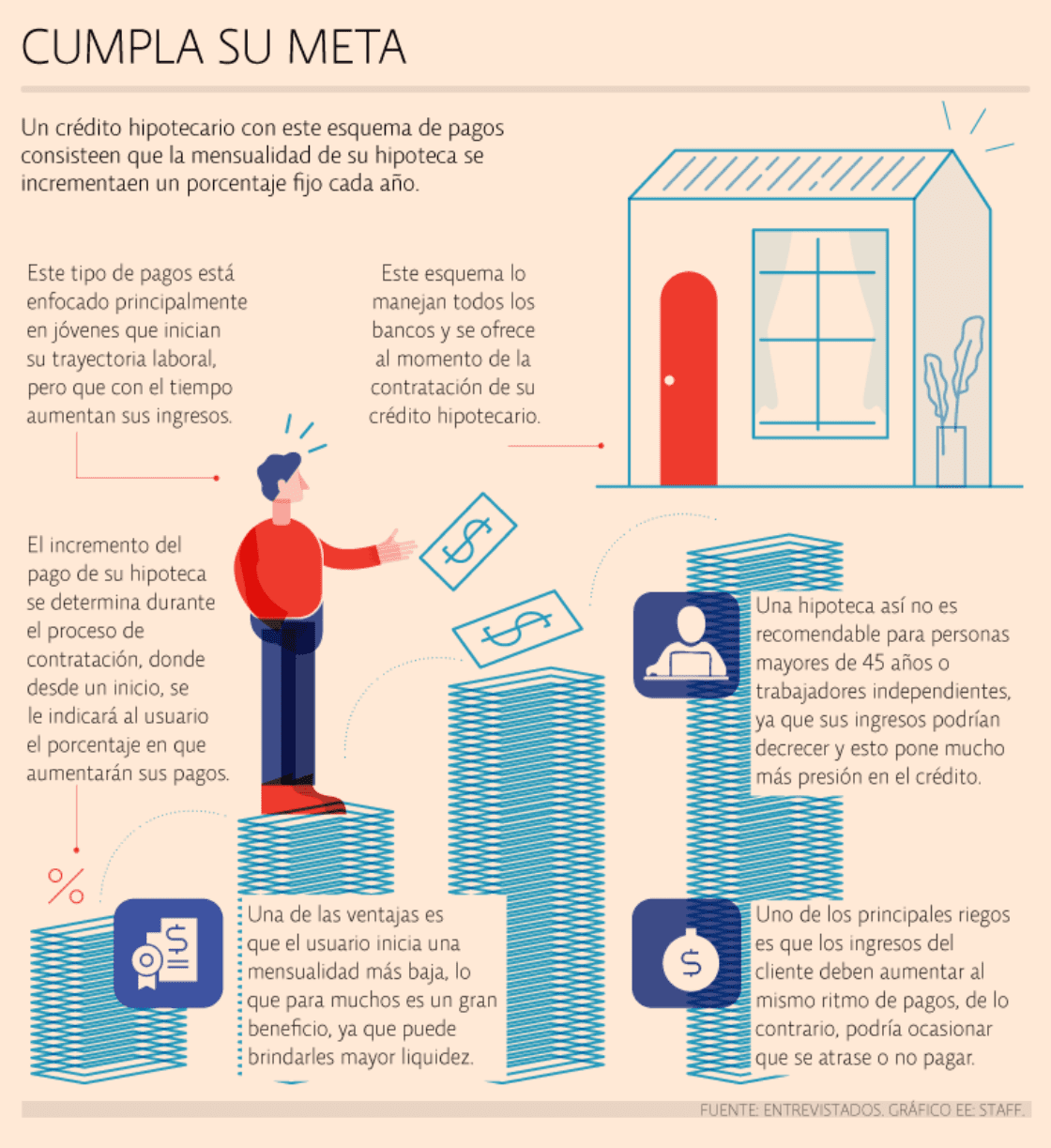

Esta modalidad consiste en que la mensualidad de su hipoteca se incrementa en un porcentaje fijo cada año, lo que permite que, al arranque del crédito hipotecario, pague una cantidad menor, pero conforme sus ingresos se incrementen con el tiempo el pago de su hipoteca sea proporcional.

Este esquema de pagos es una modalidad que prácticamente todos los bancos tienen y que le ofrecen al usuario al momento de la contratación de su crédito hipotecario.

El incremento de la mensualidad por pagos crecientes se determina durante el proceso de contratación del crédito hipotecario, en el que desde un inicio se le indicará al usuario el porcentaje en que se incrementará su hipoteca, adicional a ello se le mostrará una tabla de amortización, en la que podrá revisar cómo será el aumento en sus pagos.

Enrique Margain, director de Crédito Hipotecario y Automotriz de HSBC México, explicó que este tipo de pagos está enfocado principalmente en jóvenes que inician su trayectoria laboral, pero que con el tiempo aumentan sus ingresos.

“La mensualidad cada año se incrementa en un porcentaje fijo y el objetivo es que ésta no sea mayor que la inflación”, precisó.

Refirió que una de las ventajas de una hipoteca con este tipo de pagos es que el usuario inicia una mensualidad más baja, lo que para muchos usuarios es un gran beneficio, ya que puede brindarles mayor liquidez, adelantar los pagos y con ello finiquitar la deuda en un tiempo menor que el establecido al contratar el crédito.

“Lo que dejas de pagar al principio lo pagas al final, la amortización del crédito es mucho menor en este esquema al principio porque se paga una mensualidad mucho más baja”, comentó.

Expuso que otro punto a destacar de este tipo de esquemas es que los clientes suelen confundir el incremento anual con un crecimiento en la tasa de interés, por lo que es importante que el usuario revise la tabla de amortización para que pueda verificar que su tasa de interés no se modifica y que el crecimiento en el pago va directo a incrementar el pago a capital.

Agregó que los incrementos anuales permiten acelerar la amortización del crédito, en donde se paga más capital cada año, lo que permite la liquidación del crédito en el plazo estipulado.

Indicó que cuando se contrata un crédito se define el esquema de amortización correspondiente, este esquema está definido para que el crédito se liquide en el plazo convenido; en caso de requerir un cambio de esquema, se tendría que realizar un convenio modificatorio notarial que debería ser firmado tanto por el banco como por el acreditado, pero dado el costo notarial que este tema lleva implícito, no es algo común que el cliente solicite realizar.

Desventajas

Margain dijo que este esquema de pagos no es recomendable para personas mayores de 45 años o para trabajadores independientes, debido a que, en ambos casos, posiblemente sus ingresos puedan decrecer y esto pone mucho más presión en el crédito hipotecario.

Enfatizó que lo único que se les pide es que tengan una expectativa de crecimiento en sus ingresos en el tiempo, por lo que en los casos anteriormente citados, lo más recomendable es sugerirles un esquema de pago fijo o tasa fija y no uno creciente.

“La recomendación de este esquema es para una pareja o para una persona joven asalariada que tiene hoy en día un nivel de ingresos y que con el tiempo indudablemente puede crecer, es muy recomendable el esquema de pagos crecientes”, aseguró.

Uno de los principales riegos de los pagos crecientes es que los ingresos del cliente deben aumentar al mismo ritmo de pagos, de lo contrario, podría ocasionar que se atrase o no que no pague.

Beneficios

El analista de Real Estate de Propiedades.com Leonardo González manifestó que, en la medida en que un crédito hipotecario sea amortizado de manera anticipada, tiene múltiples beneficios, tanto en aspectos personales como en rendimientos de largo plazo del inmueble.

Indicó que en tanto el usuario tenga una mayor movilidad laboral y haga pagos crecientes en su hipoteca, es muy favorable, dado que obliga al trabajador a buscar un mejor trabajo y, como es un compromiso de alto impacto, se ve obligado a obtener más recursos y con ello finiquitar su hipoteca.

Únete a la discusión